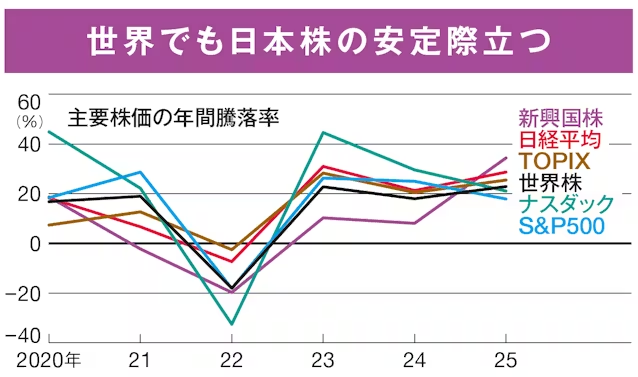

新年早々、日経平均株価は5万4000円の大台に乗せました。日本の市場は驚異的なパフォーマンスを示しています。配当を含む総収益は過去3年間で20%以上増加しました。インフレと大幅な利上げにより世界中の株式市場が落ち込んだ2022年でも、東証株価指数(TOPIX)の下落率はたった2.5%。これは非常に安定した結果と言えます。ハイテク株に大きく影響される日経平均ですが、ナスダックとの連動性からくるボラティリティがあるにも関わらず、その年間リターンは予想外に安定しています。

この成功の背後には、日本経済の持続的な成長、東京証券取引所による企業改革、自社株買い、そして外国人投資家の積極的な投資があります。さらに、PBRが1倍未満という割安な銘柄が多く存在することも一因です。日本への投資では為替リスクを避けることも大きな強みとなります。ドル円レートの過去40年間の年間平均変動率は16.7%にも上ります。ドルが弱含めば、外国株への投資からの円建て収益は損なわれます。

2026年初頭、高い支持率を得ている高市早苗首相は解散総選挙を決断しました。与党が勝利すれば、経済刺激策への期待感から株価は選挙前後に上昇する可能性があります。

しかし、真の質問はこれです。経済の拡大は全世界の株式市場を活性化させるのか?

これまで世界を引っ張ってきたアメリカの大型ハイテク株は、2025年に至ってはナスダック指数やS&P500種株価指数の上昇率が日本および他の市場に比べて遅れを取りました。MSCI ACWI(全世界株式指数)は先進国と新興国の株式をカバーしており、2025年には新興国株が34.4%もの急騰を見せ、全体の収益を押し上げました。2022年の落ち込みを除けば、2020年から2025年の平均収益率は19.9%に達します。

企業の収益が株価を決定し、世界経済の動きが未来の市場を形成します。G20の先行経済指標が示すように、我々は穏やかな経済拡大に向かっています。この状況を考えると、投資ポートフォリオをアメリカ中心からグローバルに分散させることこそが、次なるステップとなるでしょう。これが未来への鍵となります。

コメントを残す